住宅ローンとは?

住宅ローンとは、その名の通り、住宅を買ったり改築したりするために金融機関から借りるお金のことです。

もちろん自分でポンとお金を出せればいいのですが、数千万円もする住宅の費用をすべて手持ちのお金でまかなえる人はそうそう多くはいません。

そこで住宅を購入する場合には、ほとんどの人が住宅ローンを利用し、そして月々の返済をしていくことになります。ローンは金融機関からの借金ですから、そこには当然利息がかかります。

利息額は、借りたお金=元金に、年間にかかる利息額の割合=金利(%)をかけて算出されます。

ただし金利は年間にかかる利息の割合なので、月々に支払う利息額を算出するには、12か月で割る必要があります。たとえば3000万円を3%の金利で借りるとすると、1回目の返済では3000万×0.03÷12=7万5000円の利息がかかります。

さらに2回目以降の返済にも、元金の残高に応じて利息がかかっていきます。

このように計算していくと、30年で返済する場合には、利息は約1553万円、総支払額は約4553万円にものぼります。

(※ローン返済で多く使われる元利均等方式で算出)毎月のローンの返済では、元金の返済分だけでなく、こうした利息の支払い分も含めた金額を払っていくことになるのです。

利息は、借りている期間に応じて膨らむため、返済期間が長ければ長いほど総支払額も大きくなります。

一方、返済期間を短くすれば総返済額は少なくてすみますが、月々の支払は増えるため、家計の負担は大きくなってしまいます。

したがって住宅ローンを組む際には、仕事の安定性や子供の有無、退職のタイミングなど、自分のライフサイクルや生活のバランスを考慮して、借り入れ額や返済期間を決めることが重要です。どんな物件でも利用できるの?

住宅ローンは、住むための住宅の購入であれば、基本的にどんな物件でも利用できます。

新築はもちろん、中古マンションや中古戸建、住宅を建てるための土地の購入のケースでも、住宅ローンの利用は可能です。ただし住宅ローンは、物件によって借り入れ条件や利用条件が異なります。

たとえば、中古住宅でローンを組む場合には、建物の耐久性が考慮されるため、借り入れ期間が短く制限されます。

また、1階が店舗、2階が住居といった店舗付き住宅でローンを利用する場合も、店舗部分の面積と住居部分の面積に制限が設けられることがほとんどです。ローンの手続きの流れ

事前審査

まず欲しい物件が見つかったら購入の申し込みをし、それとともに金融機関にローンの事前審査の申し込みを行います。

この事前審査を行うことにより、物件の契約後に希望の借り入れ金額を借りることができなかった、という事態を防ぐことができるのです。

実際に審査されるポイントは以下の通りです。

- 返済比率

- 返済比率とは、年収に占めるローン返済額の割合のことです。

返済比率には上限が設けられており、ほとんどの金融機関で25~35%以内と定められています。

この上限を超えると、借り入れ金額は年収に対して過剰であるとみなされ、審査は通りにくくなります。- 属性

- 申込者の信用力を量るための判断材料となる、年齢、年収、勤務先、勤続年数、家族構成などの特性のことを属性と言います。

大企業に勤めるサラリーマンや、収入が安定している公務員などは、属性が良いと判断され、審査が通りやすくなります。

逆に、派遣社員や契約社員などは、属性が悪いと判断されがちです。- また、正社員として働いていても、勤続年数が短かいと収入の安定性が疑われ、審査が厳しくなってしまいます。

一般的に審査を通るには、勤続3年以上目安です。

自営業の場合には、事業の継続が3年以上で、さらに過去3年間の収入が安定していることが基準になります。- 他のローン状況

- オートローンや教育ローン、クレジットカードなどの支払い状況も審査に含まれます。

他の借り入れがあるから借り入れできないということはありませんが、他にローンがあると住宅ローンの融資金額は縮小します。

もし返済中のローンがある場合には、なるべく完済しておくことをおすすめします。

また金融機関によっては、クレジットカードについているキャッシング枠も借り入れ金とみなされます。

不要なクレジットカードは、思い切って処分したほうが賢明です。- 物件の担保価値

- 住宅ローンを組むと、金融機関は購入物件に抵当権を設定します。

つまり購入物件を、担保に取って融資を行うのです。

そのため、購入物件が融資額に見合う価値を有しているかどうかが審査の大きなポイントになります。本申込

無事に事前審査に通り、物件の売買契約が終わると、いよいよ住宅ローンの本申込へと進みます。

本申込時には、印鑑証明書や住民票、課税証明書の原本などの公式書類や、売買契約書の写しなどが必要になります。

本申込後に最終的な融資承認が出るわけですが、事前審査の内容と相違がなければ、まず否決されるということはありません。金銭消費賃借契約

融資承認が出れば、今度はローンの金銭消費貸借契約(通称金消)の手続きです。

金消は、金融機関とのお金の貸し借りに関する契約で、この手続きの際に実際の借り入れ期間や金利について決めることになります。

またこの手続きは、原則としてローン申込人本人が決済の10日~1週間前までに行うものとされており、申込人は金消日までに返済のための口座を作る必要があります。融資実行

手続きが終わると、いよいよ融資実行です。

決済当日には、新しく作った口座に借り入れ金が振り込まれます。

そして借り入れ金は、そのまま融資実行とともに売主に送金されます。

売主が融資金の着金確認ができれば、晴れて物件の引き渡しとなります。また融資実行と同時に、購入物件の抵当権の設定が行われます。

これにより、もし返済が滞ったときには、金融機関はそ

の物件を差し押さえることになるのです。

いかがでしょうか?実際、分譲マンション購入や戸建て購入の際に一番皆様が考える部分ですね?

現在好評分譲販売中のルグラン福岡東では持ち家下取りキャンペーンを行っており、資金相談会なども開催しております!

その他にも事前来場予約(▼お電話か資料請求ホームより)を頂くと空くじなしのくじ引きなどのイベントもしておりますので、悩まれている方はこの機会をぜひご利用くださいませ☺

皆様のご来店スタッフ一同心よりお待ちしております!

現在好評販売中の分譲マンションに関してはこちらから↓

人生を愉しむファミリー

住まいは暮らしのベースキャンプ。

必要以上に贅沢さはいらない。

家族が日常を豊かに暮らせるシンプルで機能的な空間であること。

そしてアクティブに活動できるロケーションであること。

ルグラン福岡東は、そんな人生を愉しむ新感覚マンション。

ゆとりあるファミリー・ライフをここから始めませんか。

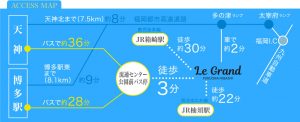

●Le Grand FUKUOKA HIGASHI 販売センター

物件・販売センター所在地/ 福岡市東区多の津5丁目25番地12

▶メールでの資料請求 / お問い合わせはこちらから♪

▶来場予約フォームはこちらをクリック♪

その他のお問い合わせはお気軽にご連絡くださいませ。

☎0120-400-582

営業時間 : 10:00〜18:00

定休:毎週水曜日

▼ルグラン福岡東公式サイトはこちらから♪

![]()

『豊かな未来をプロデュース』

株式会社NKトラストはお客様の住生活をもっと豊かにもっとステキにする住空間&生活サービスをご提案します。

問い合わせはこちらから↓

●株式会社NKトラスト(☎ 092-524-7167)

メールでのお問い合わせはこちらをクリック♪

![]()

(▲※LINEからのお問い合わせが簡単です♪)